L’objectiu de l’anàlisi de la materialitat és identificar aspectes rellevants en matèria de sostenibilitat sobre els quals l’empresa ha de gestionar per ser sostenible a llarg termini.

- Identificació dels aspectes rellevants segons la influència i la importància en la presa de decisions de les parts interessades internes i externes (stakeholders).

– Investigació de mercat, consultant memòries de sostenibilitat properes.

– Elaboració d’enquestes, reunions i altres eines de consulta per als diferents grups d’interès. - Priorització dels temes que cal incorporar a l’estratègia de sostenibilitat.

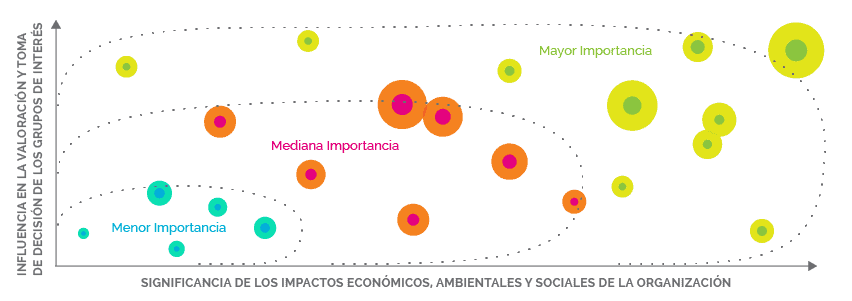

– Anàlisi dels temes sobre la base de la importància dels seus impactes econòmics, socials i ambientals, i influència en la presa de decisions dels grups d’interès.

– Ús de la matriu de materialitat per a l’anàlisi.

– Selecció d’entre 5 i 10 temes més rellevants.

- Validació dels aspectes. Determinació de continguts concrets a incloure a la memòria de sostenibilitat tenint en compte l’abast, la cobertura i l’interval temporal.

- Avaluació dels indicadors:

– Determinar els indicadors econòmics, socials i ambientals rellevants.

– Analitzar els resultats per identificar àrees susceptibles de millora.

– Identificar els camps on no se satisfà les expectatives dels grups d’interès i establir els objectius d‟acompliment

Un cop fet l’anàlisi de materialitat, cal establir els afers rellevants per establir els objectius RSC per a la millora contínua.