El objetivo del análisis de la materialidad es identificar los aspectos relevantes en materia de sostenibilidad sobre los que la empresa debe gestionar para ser sostenible a largo plazo.

- Identificación de los aspectos relevantes según la influencia e importancia en la toma de decisiones de las partes interesadas internas y externas (stakeholders).

– Investigación de mercado, consultando memorias de sostenibilidad próximas.

– Elaboración de encuestas, reuniones y otras herramientas de consulta para los diferentes grupos de interés. - Priorización de los temas a incorporar a la estrategia de sostenibilidad.

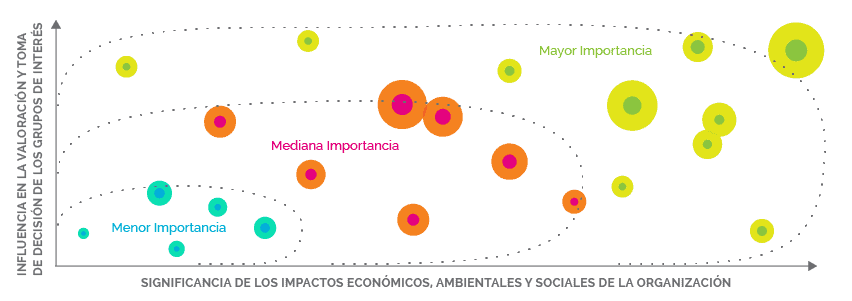

– Análisis de los temas en base a la importancia de sus impactos económicos, sociales y ambientales, y influencia en la toma de decisiones de los grupos de interés.

– Uso de la Matriz de Materialidad para el análisis.

– Selección de entre 5-10 temas más relevantes.

- Validación de los aspectos

Determinación de contenidos concretos a incluir en la memoria de sostenibilidad teniendo en cuenta el alcance, cobertura y intervalo temporal.

- Evaluación de los indicadores

– Determinar los indicadores económicos, sociales y ambientales relevantes.

– Analizar los resultados con el fin de identificar áreas susceptibles de mejora.

– Identificar los campos donde no se satisface las expectativas de los grupos de interés y establecer los objetivos de desempeño

Una vez realizado el análisis de Materialidad, se deben establecer los Asuntos Relevantes para establecer los objetivos RSC para la mejora continua.